昨年のインボイス制度の開始に続き、昨年末に「改正電子帳簿保存法」の宥恕期間が終了。本格的な導入が進んできています。

このコラムでは、2022年に改正、2年の宥恕措置期間を経て、2024年から完全義務化されたこの法律について詳しく解説いたします。

電子帳簿保存法とは

電子帳簿保存法は、帳簿や書類を電子的に保存することを認める法律です。

この法律は、1998年に施行され、企業が電子データとして帳簿や書類を保存することを許可することで、業務効率化とペーパーレス化を推進することを目的としています。

電子帳簿保存法は、国税庁の監督のもとで運用され、保存のための厳格な要件が定められていますが、

施行以降数回の改正による条件の緩和が行われ、2022年の改正で実運用しやすい内容になりました。

電子帳簿保存法の対象者

電子帳簿保存法の対象となるのは、国税関係帳簿書類の保存義務者である、すべての企業や個人事業主が原則対象になります。

事業規模や従業員数、売上などは関係ありません。

電子帳簿保存法の種類

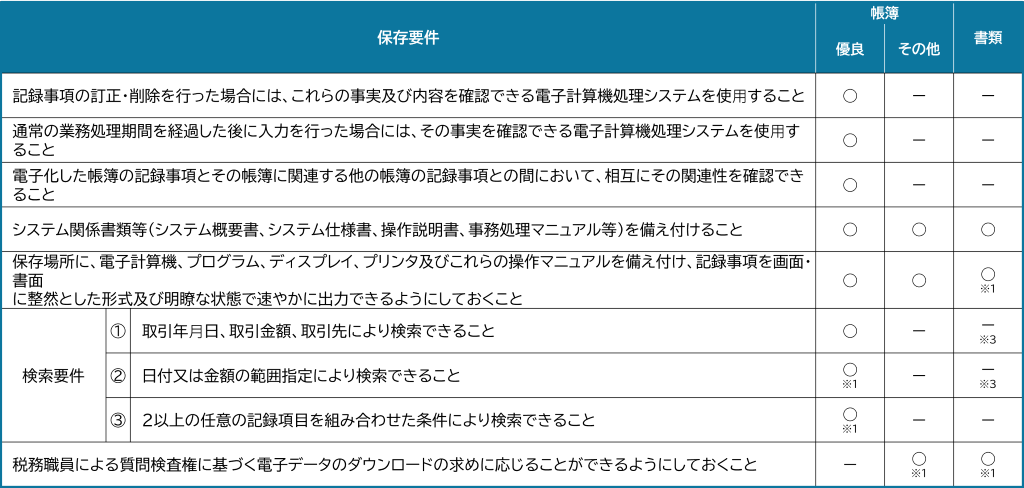

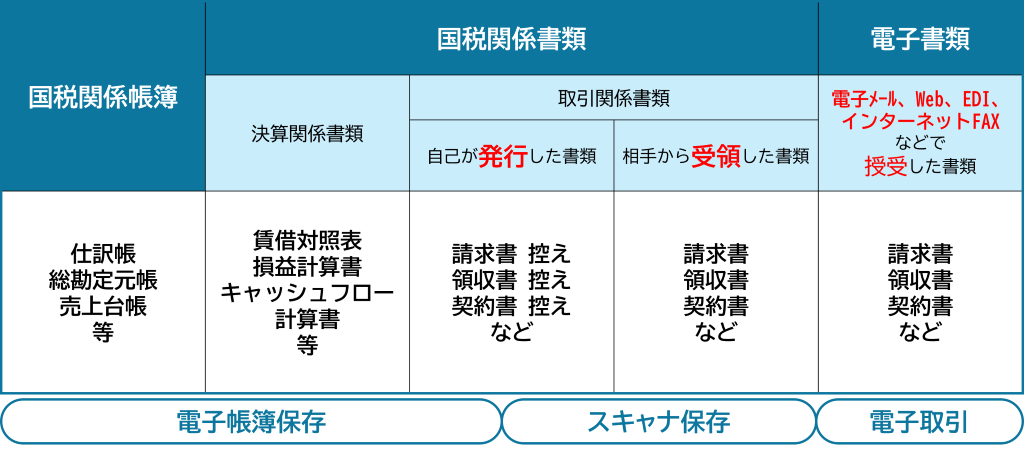

電子帳簿保存法では「電子帳簿等保存」「スキャナ保存」「電子データ保存」の3つの保存方法があります。

保存要件の詳細についてはこちらの記事を御覧ください。

①電子帳簿等保存

電子帳簿等保存は、会計ソフトやERPシステムなどを使用して電子的に作成された帳簿や決算書を保存する方法です。

この方法は、デジタル形式で帳簿を直接保存するため、紙媒体の使用を完全に排除できます。

電子帳簿等保存は「優良」と「その他」の2帳簿のそれぞれの要件を満たせば、電子保存が可能となります。

②スキャナ保存

スキャナ保存は、紙媒体の書類をスキャナで読み取り、デジタルデータとして保存する方法です。

スキャナ保存で電子保存できる書類は「重要書類」と「一般書類」の2種類に分けられ、それぞれ用件を設けています。

③電子取引データ保存

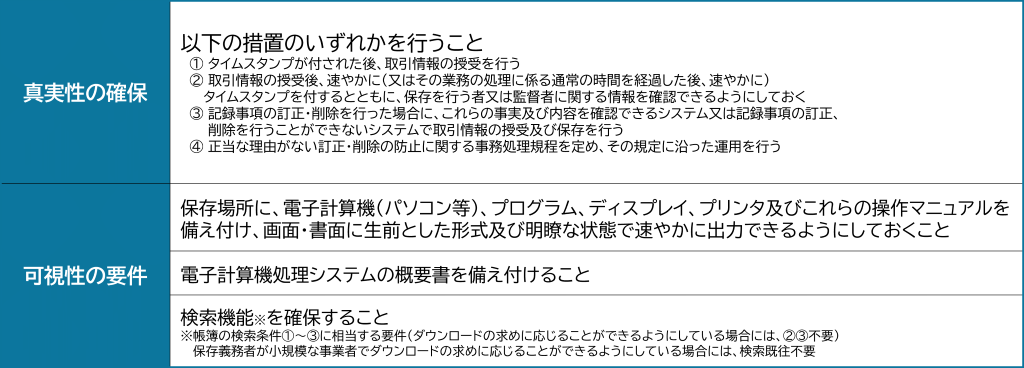

電子データ保存は、電子メールや電子取引で受け取ったデータをそのまま保存する方法です。

電子データ保存の場合も、真実性の確保と可視性の確保の要件を満たす必要があります。

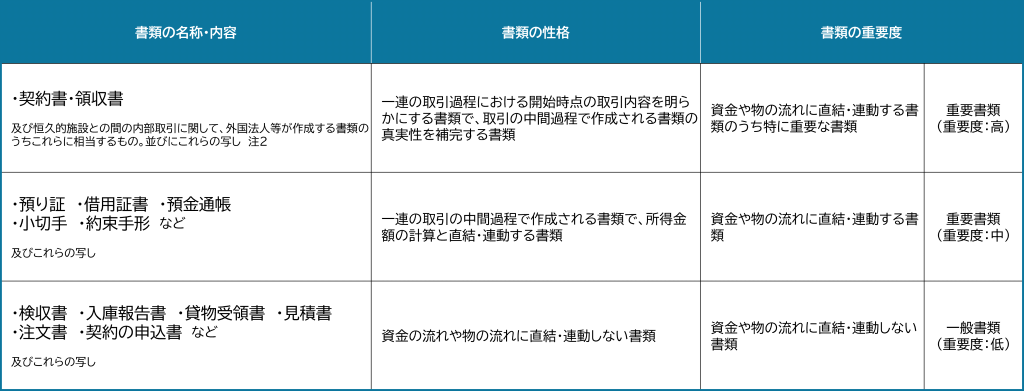

電子帳簿保存法の対象書類

電子帳簿保存法の対象となる文書には、次のようなものがあります。

対象書類の詳細についてはこちらの記事を御覧ください。

電子帳簿保存法の対象とならない書類

一方、電子帳簿保存法の対象とならない文書には、このようなものがあります。

手書きで作成された国税関係帳簿の扱い

手書きで作成された国税関係帳簿は対象外です。この場合、紙の原本を保存する必要があります。

ただし、手書きで作成された国税関係書類の場合は「電子帳簿等保存(電子データ保存)」の対象外ですが、「スキャナ保存」することは可能ですので注意が必要です。

一部の法定外書類

個人メモや非公式なコミュニケーションなど、法定で保存が義務付けられていない文書は電子帳簿保存法の対象外です。

保存期間が法定期間を過ぎた書類

電子帳簿保存法は、法定の保存期間中に適用されます。

保存期間が過ぎた書類は、電子保存の対象から外れます。

保存期間が終了した会計帳簿

法定保存期間(通常7年)を過ぎた会計帳簿や関連書類も対象外です。

保存期間が終了した取引証憑

保存義務が終了した取引関連書類(請求書、領収書など)は対象外です。

これらの文書は、電子帳簿保存法の適用外であり、従来通り紙での保存が必要です。

企業は、どの文書が電子保存の対象となるかを正確に把握し、法令遵守を徹底する必要があります。

電子保存の対象とならない文書についても、適切に管理し、必要な期間保存することが重要です。

2024年1月からの電子帳簿保存法改正による変更点

ここからは、2024年1月に宥恕期間が終了した「改正電子帳簿保存法」の変更点について解説いたします。

①税務所長への事前承認不要に

改正前の電子帳簿保存法は、導入前に税務署長により事前承認の手続きを取ることが必要でした。

このことがネックで導入に踏み切れない企業が多くありました。

今回の改正ではこの手続き自体が廃止され、自社の判断のみで電子保存の導入が行えるようになりました。

②タイムスタンプ要件、検索要件等が緩和

電子保存をする際の要件自体が大幅に緩和されています。具体的には以下のとおりです。

1. タイムスタンプの付与期間が「最長2ヶ月と概ね7日以内」に

2. 受領者などがスキャナで読み取る際の国税関係書類への自著(サイン)が不要に

3. 電磁的記録について訂正・削除を行った場合、これらの事実・内容を確認できるクラウド等において。入力期間内に保存を行ったことが確認できればタイムスタンプが不要に

4. 検索要件の記録項目が「取引年月日」「取引先名」「取引金額」の3つに緩和

③適正事務処理要件の廃止

相互けん制、定期的な検査及び再発防止策の社内規程整備等、社内で行う業務が軽減されました。

④「スキャナ保存」に関する重加算税の加重措置の整備

適正な保存を担保するための措置として、「スキャナ保存」が行われた国税関係書類に関わる電磁的な記録に関して、隠蔽や仮装された事実があった場合は、

その事実に関して生じた申告漏れなどに課される重加算税が10%加重される措置が整備されました。

電子帳簿保存法に対応するメリット

このように以前より導入しやすくなった電子帳簿保存法ですが、導入するとどのようなメリットがあるのでしょうか。

管理コストの削減

今まで紙で保管していた国税関係書類の印刷代・用紙代・保管スペースなどが削減され、

管理コストの大幅な削減につながります。

保存期間の確保

国税関係書類の保存期間は7年~10年と非常に長く、その間紛失のリスクを抱えます。

また、その量が増えれば増えるほど、対象の書類を探すの時間と労力がかかります。

電子データで保存すれば、対象の検索・管理が容易になるため業務効率が向上し、

データをクラウド上に保存しておけば、紛失のリスクも軽減できます。

法令遵守が容易に

国税関係書類を電子化することにより、すべてのデータを管理しやすくなります。

そのことにより、上に比べて適切な運用が可能になります。

環境保護への貢献

電子帳簿保存は、紙を使わない保存方法です。

印刷のための紙や、保管や検索などにつかう業務中の電気代などが削減できるため、環境保護にも役立ちます。

電子帳簿保存法に対応するデメリット

導入するとメリットが非常に大きい「電子帳簿保存」ですが、もちろんデメリットもあります。

システムの導入コストがかかる

国税関係書類をデータ化するには、パソコンやソフトウエア、対応するサービスの導入が必要です。

対応する書類が少ない場合、管理コストが上がってしまう可能性があります。

※基準期間(※)の売上高が 1,000 万円以下である方(小規模な事業者)について、税務職員による 質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合 には、検索要件の全てが不要とされました。

システム障害が発生するリスクがある

電子データはコンピューターやサーバー上で書類保存・管理するため、

保存先が使用しているコンピューターのクラッシュやサーバーのシステムがダウンしたりすると、データが失われる可能性があります。

サービス選定の際は、運営会社やサービス自体の運用体制や免責事項を十分に確認しましょう。

取引先や従業員への理解が必要

いままで紙で運用していた業務をデジタル化するわけですから、取引先はもちろんのこと、業務を担当している従業員への説明、配慮は必須です。

ここをおろそかにしてしまうと適正な運用は不可能です。

電子帳簿保存法対応サービスの選定については、こちらの記事を御覧ください。

帳票のクラウド保管は「DATATRUNK」がおすすめ

弊社が提供しているストレージサービス「DATATRUNK」は、お客様が商取引でやり取りする国税関係の帳簿や書類などの帳票ファイルを、電子帳簿保存法に対応した形式で保管するクラウドストレージです。

大規模な開発は不要。今お使いの販売管理システムやECシステムなどとAPIで簡単に連携可能です。

電子保存したデータは弊社が安全と認めたクラウドサービス上に保存されますのでセキュリティ面も保全され、直観的に操作できるインターフェイスで使いやすさにも大変好評いただいております。

また、弊社インターネットFAX「MOVFAX」、FAX帳票送信サービス「AUTO帳票EX」と連携すれば、自社からFAXで送信・受信した書類を自動的に「DATATRUNK」で保存できます。

インターネットFAXと電子帳簿保存法の関係についてはこちらの記事を御覧ください。

対外的にやり取りしている、また社内で取り扱っている今回の対象書類の電子化を検討している場合は是非一度お問い合せください。